.gif_pagespeed_ce_EybNdXZut_.gif)

تمثل الحسابات الوطنية عنصرا مهما في النظام الوطني للمعلومات الإحصائية، ولا تستمد الحسابات الوطنية أهميتها فقط من درجة الشمول التي تتضمنها وانما من تنظيم البيانات والمعلومات الاحصائية في إطار متسق ومتكامل يُمكّن من تقييم أداء الاقتصاد الوطني بشكل جيد.

في إطار تفعيل القرارات والتوصيات المتخذة من طرف لجنة الإحصاء التابعة للأمم المتحدة والمتعلقة بتحيين الحسابات الوطنية ومطابقتها للمعايير المعتمدة على الصعيد الدولي، قام المكتب الوطني للإحصاء، بوصفه الهيئة المركزية للنظام الإحصائي الوطني، بتنفيذ مشروع مراجعة وإعادة تقييم نظام الحسابات الوطنية في موريتانيا، ويمكن تلخيص مبررات ودوافع هذه المراجعة في:

اولا: السياق الدولي الذي تستلزم مواكبته استخدام النظام الجديد للحسابات الوطنية (SCN2008) كإطار محاسبي وطني.

هذا النظام هو نسخة محدثة من نظام الحسابات القومية لعام 1993 الذي طالبت لجنة الإحصاءات بالأمم المتحدة في جلستها الثالثة والثلاثين بتحديثه لكي يتماشى مع احتياجات مستخدمي البيانات. وجاء ذلك على خلفية التغير الكبير الذي طرأ على البيئة الاقتصادية في العديد من البلدان منذ أوائل تسعينات القرن العشرين. وعلى الرغم من أن بعض الدول مازال يستخدم نسخة نظام الحسابات الوطنية لعام 1968، الا ان الاتجاه العام، في اغلب الدول، هو الانتقال الى تطبيق نظام 2008.

ثانيا: ضعف تغطية الناتج الداخلي الخام لبعض الأنشطة الاقتصادية، فقد أظهر التشخيص الذي قام به المكتب الوطني للإحصاء لعملية إعداد الحسابات الوطنية أن أغلب المعوقات التي تواجه القائمين على اعداد هذه الحسابات يعود الى ضعف النظام الإحصائي الوطني، وهو ما يعني، بصيغة أخرى، غياب المعلومات الإحصائية وصعوبة الولوج الى البيانات الأساسية للقطاعات الإنتاجية، الشيء الذي سينعكس سلبا وبشكل مؤثر على عملية تقدير الإنتاج.

ثالثا: تقادم سنة الأساس (2004)، إن التطور البنيوي للنشاط الاقتصادي وظهور أنشطة أو منتجات جديدة وكذلك تغيير عادات الاستهلاك، هي عوامل توجب تغيير سنة الأساس من فترة الى أخرى لضمان جودة الحسابات التي تتدهور كلما تباعدت السنة المرجعية لهذه الحسابات. وبالتالي لم تعد تلك الحسابات الوطنية تعكس الواقع الاقتصادي بشكل صحيح.

لقد تم تنفيذ عملية المراجعة على مدى أكثر من سنتين، وشارك في إعدادها، خلال بعض المراحل، خبراء دوليون متخصصون، ومكنت تلك الاعمال من اعداد حسابات سنة الأساس ) (2014 وحسابات السنة الجارية )2015) حسب النظام الجديد للحسابات الوطنية (SCN2008)، وتطبيق التعديلات التي جاء بها في حدود المتاح.

لقياس آثار الانتقال والتحسينات الأخرى التي تم إدخالها تم إعداد حسابات سنة الاساس (2014) طبقا للنظامين 1993 و2008.

أظهرت النتائج أن مراجعة نظام الحسابات الوطنية مكنت من إعادة تقييم الناتج الداخلي الخام بنسبة زيادة قدرها 25.05% مقارنة بما كان عليه في النظام القديم (نظام الحسابات الوطنية لسنة 1993).

تكشف تفاصيل نسبة الزيادة هذه أن الجزء الأهم منها يعود لتحسين تغطية حسابات بعض الانشطة الاقتصادية (تمثل ذلك في استغلال نتائج المسح الجديد حول القطاع غير المصنف المنظم سنة 2017، تقييم أفضل لأنشطة البناء المقام به من طرف الأسر المالكة والإيجار المفترض لمساكن الملاك، إدراج إنتاج الماء من طرف الأسر لحسابهم الخاص والأخذ في الاعتبار بالخدمات المقدمة للأسر من طرف الهيئات التي لا تهدف إلى الربح)، إذ ساهم هذا العنصر لوحده في الرفع من الناتج الداخلي الخام بنسبة 25,63%.

أما التغيرات الناتجة عن تطبيق توصيات النظام الجديد (القطاع المالي ودمج نظام التسليح في تكوين رأس المال الخام الثابت للإدارة العمومية) فساهمت بحدود 2.66% من الزيادة.

في حين بلغت النسبة الناتجة عن تغيير قائمة التصنيفات (اعتماد التصنيف الدولي للأنشطة، المراجعة 4) واستحداث طرق جديدة لتقدير بعض العمليات (الإنتاج مثلا) -3,24%.

كما هو معلوم، سيكون لإعادة تقييم الناتج الداخلي الخام هذه والزيادة التي خلفتها في تقديره أثرٌ كبير على مجموعة واسعة من المؤشرات التي يتم استخدامها كنقطة مرجعية من حيث نسبتها الى الناتج الداخلي الخام، وسنقتصر، هنا، على تناول مؤشرين اثنين فقط نظرا لما يسيلان من حبر ويثيران من لغط.

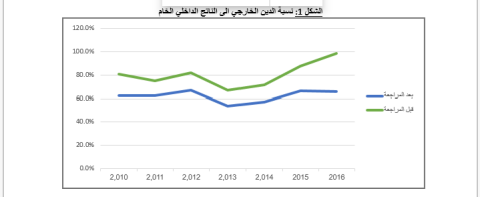

نسبة الدين العام الى الناتج الداخلي الخام: يقيس هذا المؤشر قدرة الاقتصاد الوطني على تحمل عبء الدين العام كما يقيس مستوى الدين مقارنة بالنشاط الاقتصادي، ويعد المؤشر الرئيسي والأكثر شيوعا واستخداما لقياس مدى الخطورة التي يشكلها الدين العام ومدى قوة (أو ضعف) التصنيف الائتماني للدولة. ووفقًا للمعايير الدولية، فإن مستويات الدين العام تبقى في الحدود الآمنة إذا كانت نسبة الدين العام (المحلي والخارجي) تقع في حدود بين 40% إلى 60% من الناتج الداخلي الخام.

تُظهر نتائج الحسابات الوطنية القديمة أن نسبة الدين العام من الناتج المحلي الإجمالي بلغت 71.5% سنة 2014 (سنة الأساس الجديدة) في حين لم تتجاوز تلك النسبة 57.2% في نفس السنة بعد مراجعة نظام الحسابات الوطنية، أي بفارق قدره 14.3%.

وسيتسع هذا الفارق في السنوات اللاحقة ليصل 21.3% سنة 2015 و32.3% سنة 2016 عن ما كانت عليه قبل المراجعة (الشكل 1).

وكما توضح الأرقام، فإن مؤشر نسبة الدين العام الى الناتج الداخلي الخام كانت داخل الحدود الآمنة سنة 2014 بينما ابتعدت عنها قليلا سنتي 2015 و2016 بما يقارب 6 نقاط.

الشكل 1: نسبة الدين الخارجي الى الناتج الداخلي الخام (انظر الصورة 01 اسفل النص مرفقة)

تجدر الإشارة الى أن التجارب قد اثبتت أن ”حد الأمان وفقا للمعايير الدولية“ لا معنى له كمؤشر إذا تم الاعتماد عليه بمعزل عن باقي المؤشرات الاقتصادية الأخرى. فقياس مدى ثقل عبء الدين على الدولة يتوقف، بالدرجة الأولى، على البنية الاقتصادية للدولة وخصائصها المالية والاقتصادية وقدرتهما على سداد الديون.

ومن أكثر الأمثلة التي تساق في هذ الإطار: حجم الدين العام الإجمالي لدولة كاليابان والذي بلغ وفقا لبيانات 2017 حوالي 234.7% من الناتج الداخلي الخام، في حين يبلغ حجم دين اليونان 181.6% من الناتج الداخلي الخام و99.6% في إسبانيا خلال نفس السنة، وعلى الرغم من ذلك فالمخاوف المحلية والدولية بشأن تبعات الدين العام على الاقتصاد اليوناني والإسباني أعلى بكثير من حالتها بالنسبة للإقتصاد الياباني. يرجع ذلك للتباين الشديد بين بنية اقتصاد اليابان من جهة واليونان واسبانيا من جهة اخرى، واختلاف الخصائص المالية والإقتصادية لكل منهما. لذلك، ف”حد الأمان وفقا للمعايير الدولية“ لا يعبر بشكل جيد عن مدى خطورة الدين العام وما اذا كان الاقتصاد مازال قادرا على تحمل عبئه.

يذهب بعض الاقتصاديون الى أن الدين العام لا يشكل خطرا على الإقتصاد الوطني مادام سعر الفائدة الذي تتحمله الدولة مقابل الحصول على الدين أقل من معدل النمو الاقتصادي، وهو ما يعني أن نسبة الدين إلى الناتج الداخلي الخام ستنخفض بمرور الوقت.

بقي أن نشير الى أن اللجوء الى الاستدانة هو ملاذٌ للدول التي تعاني من فجوات تمويلية ضخمة، تدفعها الى الاقتراض تلبيةً لحاجاتها الاستثمارية أو الاستهلاكية وليس كارثيا بالضرورة. وهذا بالضبط ما يراه كبير الاقتصاديين السابق في صندوق النقد الدولي Olivier Blanchard، حيث قال إن الدين العام قد يكون ضارا لكنه ليس كارثيا، ويمكن استخدامه لكن بحكمة. بل يذهب Blanchard ابعد من ذلك، إذ يرى أنه قد يكون من الكفاءة الاقتصادية زيادة الدين العام للتحضير لمستقبل أفضل (انشاء مشاريع استثمارية، تطوير البنى التحتية، تطوير وسائل المواصلات ...) منبها إلى أن المشكل هو في تحديد الاستثمارات الواعدة التي ستنفق غيها الأموال المقترضَة.

من ناحية أخرى، يتوجب على الدولة أن تركز على معايير الرشد في إدارة الدين العام، وأن تحرص على ان لا يتحول الاقتراض إلى سلوك حكومي حتى لا تجد نفسها أمام ما يطلق عليه مصيدة الديون، فتقترض لسداد ديون سابقة، فتزيد أعباء الديون ويرتفع عجز الموازنة، وهنا تجد نفسها مرغمة على الاقتراض مرة أخرى، فتزيد قيمة القروض، وترتفع أعباء خدمة الدين من جديد، وهكذا تدور في حلقة مفرغة يصعب الخروج منها. وسيكون لذلك أثر سيء على الطبقات الفقيرة، كونها من سيتحمل عبئ عجز الموازنة وتداعيات ارتفاع الدين العام، مما يستدعي استحضار قدرة المواطنين على التحمل لها هي الأخرى «حدود آمنة». ولو عدنا للمعايير الدولية التي تحتكم إليها الحكومات، فمن المتعارف عليه أن لا يزيد نصيب الفرد من الدين العام على 50% من متوسط دخله في السنة «كحد أمان».

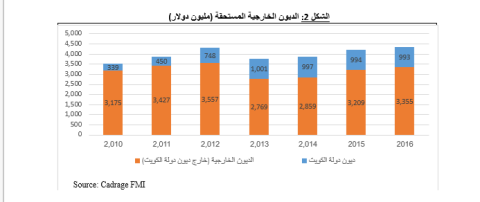

الشكل 2: الديون الخارجية المستحقة (مليون دولار) (انظر الصورة 2 اسفل النص)

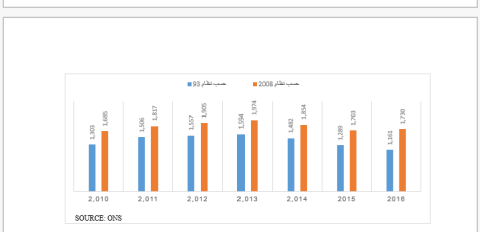

متوسط دخل الفرد (نصيب الفرد من الناتج الداخلي الخام): يكثر استعمال مؤشر متوسط دخل الفرد للدلالة على درجة التقدم الاقتصادي ونصيب الفرد منه وبالتالي مستوى المعيشة والرفاه الاجتماعي للسكان.

يستخدم البنك الدولي هذا المؤشر كمقياس للتنمية الاقتصادية ويستند عليه في تصنيف وترتيب الدول حسب مستوى الدخل فيها. على ذلك الأساس، يصنف البنك الدولي اقتصادات العالم في أربع مجموعات للدخل: بلدان مرتفعة الدخل، والشريحة العليا من البلدان المتوسطة الدخل، والشريحة الدنيا من البلدان المتوسطة الدخل، وبلدان منخفضة الدخل.

تُظهر نتائج الحسابات الوطنية القديمة أن متوسط نصيب الفرد من الناتج الداخلي الخام كان يبلغ 44718 أوقية جديدة (أي 1482 دولار) سنة 2014 (سنة الأساس الجديدة)، ونتيجة لزيادة الناتج الداخلي الخام بعد المراجعة والانتقال الى تطبيق نظام الحسابات الوطنية الجديد (SCN 2008) أعيد تقييم دخل الفرد بارتفاع قدره 25%، إذ بلغ 55919 أوقية جديدة (أي 1854 دولار). وتوالى ذلك الارتفاع خلال السنتين اللاحقتين 2015 و2016 (الشكل 3).

من خلال ما سبق، يتضح أن موريتانيا ضمن الفئة الدنيا من البلدان المتوسطة الدخل التي يتراوح متوسط دخل الفرد فيها ما بين 1006-3966 دولار، حسب تصنيف البنك الدولي.

الشكل 3: متوسط دخل الفرد (بالدولار) (انظر الصورة 3 المرفقة اسفل النص)

فيما يتعلق بمدى كفاءة هذا المؤشر، فيرى أغلب المحللين الاقتصادين أنه مؤشر محدود الدلالة على مستوى معيشة ورفاهية الفرد، فهو لا يعكس دخل الفرد الحقيقي ولا الواقع الاقتصادي للبلد، لأنه ببساطة يتجاهل أنماط وأساليب توزيع هذا الدخل (الناتج المحلي). وقد يكون مؤشر متوسط الدخل الفردي أكثر فعالية حين يستخدم للمقارنة بين الدول لأنه يظهر الأداء النسبي لها.

ففي كل الاقتصادات الريعية (ومنها موريتانيا) يتولد معظم الناتج من القطاعات الريعية، وتعكس زياد متوسط دخل الفرد الصورة العامة لحجم الناتج الداخلي الخام والحصة التي يفترض أن يحصل عليها الفرد وفق المعادلة الافتراضية.

على عكس الاقتصادات المنتِجة التي ترتبط فيها زيادة الإنتاج بالزيادة من اليد العاملة او العمل خارج أوقات الدوام مما سيزيد من متوسط الدخل الفردي (في حالة زيادة الإنتاج) ويقلل من البطالة، فحينما يكون الاقتصاد منتِجا فإن أي زيادة في الناتج الداخلي الخام تعكس بلا شك تحسن متوسط الدخل الفردي وبالتالي عند احتساب هذا المؤشر سيكون أكثر واقعية وأقرب للحقيقة.

ورغم محدودية فعالية مؤشر متوسط دخل الفرد والعيوب الكبيرة التي تحوم حول استخدامه لقياس مدى تحسن/ تدني المستوى المعيشي لدولة ما، الا انه مازال يستخدم بشكل كبير خاصة عند اجراء المقارنة بين الدول والمقارنة عبر الزمن لنفس الدولة.

تجدر الإشارة الى أن الفرق كبير بين متوسط دخل الفرد ودخل الفرد، فالأول يتم حسابه بتقسيم الناتج الداخلي الخام على مجموع عدد السكان (المشتغلين وغير المشتغلين وبغض النظر عن عدالة توزيع الدخل بين الأفراد).

بينما دخل الفرد (بدون كلمة متوسط) هو الدخل الذي يحصل عليه الفرد بصفته الشخصية كالرواتب والاجور والايجارات والارباح والفوائد وهو الذي يستطيع الفرد أن يتصرف به (بعد اقتطاع الضرائب). وهذا الأخير هو ما يتداعى الى ذهن المواطن العادي حين يتم التطرق لهذا الموضوع، عدى ذلك فالأمر، بالنسبة اليه، لا يتجاوز الحديث عن أحد المؤشرات المضلِّلة وكثيرٌ مَّا هم.

بقلم: مولاي ولد أب ولد أﯕﯿﯖ

**دكتوراه سلك ثالث في التحليل الاقتصادي